借一万扣会员费1299元!青松融被指变相收取“砍头息”、投诉量一个月达几百条

发布日期:2025-07-03 06:38 点击次数:132开首:破费日报财经

破费日报讯(记者 卢岳)助贷新规实施倒计时不及三个月,各平台的贷款概括年化利率压降至24%势在必行,但有些助贷平台通过“权柄会员”变相抬息却越发猖獗。

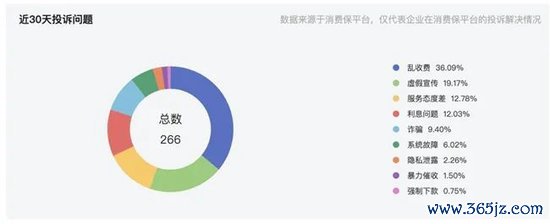

记者闲静到,近期,一个名为“青松融”的助贷平台投诉量飙升,仅破费保平台上和青松融关连投诉量一个月达266条。投诉败露该平台通过绑缚“会员”变相冲破利率适度,单次扣费金额少则数百元,多则千余元。平台声称此类设想“自发购买、非强制”,但部分用户碰到默许勾选扣费、退费难等问题。

有行业东谈主士向记者默示,青松融现时贷款余额达到了约50亿元,在行业中的体量不小。面对监管红线以及客诉压力,这类放肆试探合规红线的平台还能走多远?

1

告贷第二天扣取大额会员费

4月3日,国度金融监管总局发布《对于加强交易银行互联网助贷业务治理莳植金融处事质效的奉告》(下称“助贷新规”)规章,交易银行应将增信处事费计入告贷东谈主概括融资成本,明确概括融资成本区间,且稳妥《最妙手民法院对于进一步加强金融审判责任的多少认识》等无间规章。

这意味着,助贷行业提供处事的年化利率被压降至24%以下已是势在必行。记者从行业获悉,自5月起,多家助贷机构已紧锣密饱读地初始年化利率从36%降至24%的合规转型责任。

不外,个别助贷机构仍游走在“灰色地带”,以“会员费”的样式在贷款利息除外收费,告贷东谈主的概括告贷利率水平仍居高不下。

所谓的平台会员,也称为“升值权柄包”。这类居品的订价频繁依下款额度而定,肯求的假贷额度越高,权柄用度也越高,价钱区间从199元至1999元不等,况兼是一次性进行扣费。

其中,青松融平台即是加收权柄费的代表。最近,有破费者阿贵(假名)响应,我方5月28日在青松融告贷一万元得胜后,于5月29日清早收到一笔扣款短信,账单败露是一笔1299元的会员费扣款,商家称号为会员卡。阿贵对此绝不知情,无间短信中的客服要求了债用度,而客服方面默示无法退款,称“是告贷的附带条件。”

记者在中国电子商会旗下破费者处事保险平台“破费保”平台上看到,近30天和青松融关连的破费者投诉 【下载黑猫投诉客户端】有266条,其中大部分默示我方告贷时对于会员费的存在是不知情的,经常是告贷第二天收到扣款短信,无间客服后才知谈和青松融的告贷关连。有破费者默示:“告贷4000元要扣除599元会员费,我知谈详情不会高兴。”

“平台将原先的分歧规助贷处事费换上新马甲,作念成了会员费,试验上是嘱咐助贷监管新规的又一种新项目。”别称助贷机构东谈主士向记者默示,这种平台向用户推论权柄包、会员卡的增收模式无可厚非,但前提是不可搞绑缚销售侵害用户的自主遴荐权,要作念到客户自发、质价相符。

记者闲静到,有个别破费者如小成(假名)在青松融告贷页面闲静到了对于会员的教导,败露包含了好意思团、体检等权柄,小成以为我方不需要,便手动进行了取消勾选,但是告贷的第二天,仍被扣款1499元。

“客服默示是加快放款的权柄,使用了就不支柱退费。”小成对于关连说法并不认同,一是因在告贷时会员页面并未败露加快放款功能,二是我方并未勾选高兴购买会员,质疑青松融存在拆分利息的嫌疑。

据了解,后续青松融客服向小成来电,提议给予其500元柔和金八成减免还款金额800元的处置决策。对此小成默示无法收受,以为我方是在不知情的情况下被扣除会员费,况兼莫得使用关连权柄,要求全额退款。

记者了解到,当今浩荡助贷机构的权柄居品具备以下特征:第一,将“免息券”“提额券”等金融权柄居品与多种外部权柄组合成权柄包,且以造谣权柄为主。第二,浩荡居品注明不与告贷额度、放款遵循关连联,且通过第三方扣款,试图淡化贷款用度的属性。

公开信息败露,青松融的运营方为深圳青松云数字科技有限公司(简称“青松数科”)。据破费者响应,会员费并非由青松数科公司径直收取,而是通过深圳荔枝云服期间有限公司扣款,且扣款经常发生在告贷的第二天。

尽管平台特意与告贷时的收费区离隔,不外,青松融客服在复兴客户时直言,会员费的收取仍与放款存关联。

投诉信息败露,就扣款用度客服频繁向客户阐述是会员权柄,“不通畅的话是会影响放款的”,“客服说不开会员的话下不来款,审核5-8个责任日会拒掉”,破费者因此质疑青松融通过告贷时强制通畅会员变相收取“砍头息”。

对于青松融和荔枝云服的关系,青松融客服向记者默示“有合营。”对于收取会员费的依据和圭臬,以及破费者响应的会员费退费难等问题,记者离别向青松融和荔枝云服发去采访提纲,截止发稿尚未收到复兴。

2

会员费合规性、可握续性存疑

贵府败露:青松数科建立于2021年2月,法定代表东谈主汪泽华,注册成本2000万元东谈主民币。公司所属行业为期间办行状,策画领域包含互联网期间、信息系统的研发、期间谈判,投资谈判、经济信息谈判、商务信息谈判等。

官网称,青松数科为消金、银行、担保公司等金融机构提供金融科技处事。“咱们以数字才气智能风控为中枢,为金融机构提供科技赋能。”

助贷新规明确规章,交易银行在与助贷平台的合营条约中必须明确平台处事、增信处事的用度圭臬或区间,同期,平台运营机构不得以任何表情向告贷东谈主收取息费,增信处事机构也不得以谈判费、参谋人费等表情变相提高增信处事费率。

有行业东谈主士指出,助贷机构通过荔枝云服这类会员权柄处事平台向破费者收取会员用度,某种流程上为平台开发了一层合规“防火墙”,袒护了监管,还可匡助摊派甲方客户投诉的“火力”。

据官网先容,荔枝云服是一站式付费会员处置决策提供商,公司所属行业为科技推论和期骗办行状,本年3月,该公司注册成本由1000万元增至2000万元。

此外,助贷平台在向会员权柄处事供应商批量采购第三方权柄扣头包时,采购价钱经常远低于售价,可赚取中间的差价。助贷平台为会员权柄平台导流,还不错收取一定的“返佣费”。其中的盈利就不错用于弥补风险成本蚀本。

记者闲静到,青松融主营的是现款贷中的下千里客群,这意味着钞票风险较高。

融360平台信息败露,青松融的贷款年化利率区间为24%-36%。多名破费者提供的告贷信息也败露,在青松融的贷款年化利率近36%。再加上会员费,该平台概括利率水平彰着将跨越36%。

据《最妙手民法院对于进一步加强金融审判责任的多少认识》规章,“金融告贷合同的告贷东谈主以贷款东谈主同期办法的利息、复利、罚息、误期金和其他用渡过高,显耀背离试验蚀本为由,请求对揣测跨越年利率24%的部分给予调减的,应予支柱。”

此外,融360平台信息还败露,青松融的还款司法商定,若告贷东谈主单期提前还款,则前6期不支柱提前结清,第7期后支柱。若告贷东谈主肯求提前一都结清,则不支柱。青松融不允许告贷东谈主提前结清的规章被质疑属于霸王条件。

概括来看,助贷平台通过会员费增收的模式,合规性和可握续性均濒临严峻挑战。会员权柄居品已成为破费者投诉的重灾地。黑猫投诉平台败露,近期对于青松融的投诉近200条,大浩荡响应强制扣会员费问题。记者闲静到,投诉信息中,青松融的部分合营金融机构也受触及。

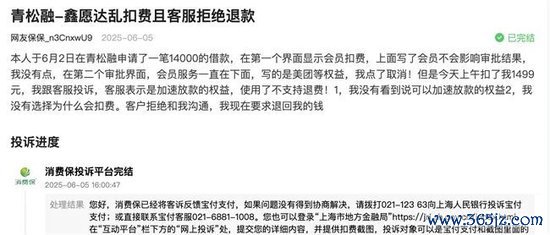

近日,有破费者响应称,于2025年6月7日在“青松融”平台贷款4000元,放款方为陕西长银破费金融,次日该破费者又被扣取了599元会员用度。该破费者默示是平台自动勾选会员,我方并不知情,要求退费的同期但愿长银破费行为放款方加强对助贷机构“青松融”的监管。

助贷新规强调要领合营机构准入。新规明确规章,交易银行总行应当对平台运营机构、增信处事机构实行名单制治理,通过官方网站、挪动互联网期骗要领等渠谈表露名单,实时对名单进行更新调整。交易银行不得与名单外的机构开展互联网助贷业务合营。

当今记者未在长银破费金融公司官网看到助贷合营名单。“青松融”是否是公司的合营方?公司对于“青松融”另收会员费的关连情况是否瞻念察?就关连问题记者向长银破费发去采访提纲,截止发稿尚未收到复兴。

行业东谈主士默示,按照新规要求,下阶段金融机构必将提高合营门槛,无天禀或风控才气弱的机构可能被踢出名单,非法“马甲”类助贷、导流平台或将徐徐湮灭,助贷行业濒临新一轮洗牌。将来哪些平台能在监管框架下杀青可握续发展,咱们将赓续关注。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:李琳琳